¿Qué ocurre con el financiamiento crediticio en Venezuela? #SinCréditos

Economistas alertan que la restricción en los créditos es causada por el alto encaje legal del BCV sobre la banca nacional

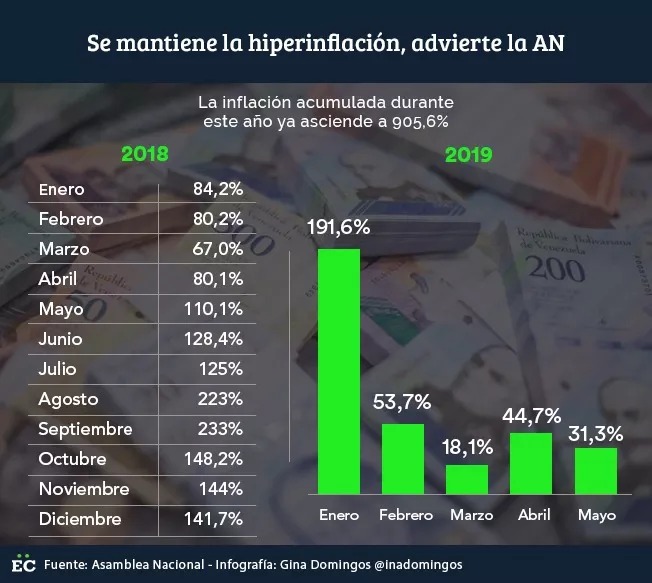

Los créditos tienen complicaciones. En una Venezuela con casi dos años en hiperinflación, según la Asamblea Nacional, y una contracción económica superior a la de países en guerra, el sistema financiero también resulta afectado mientras los bolívares valen menos a diario.

De acuerdo con los datos del Banco Central de Venezuela (BCV), el sector de las instituciones financieras ha sido uno de los más afectados por la crisis. Apenas entre el tercer trimestre de 2013 y 2018, se contrajo 78,65%. Esto quiere decir que las operaciones se mantienen a solo un quinto de la capacidad de la que tenía hace cinco años.

El otorgamiento de créditos no se queda atrás frente a esa situación. Y la política de encaje legal que mantiene el BCV sobre la banca nacional ha contribuido a ello, a juicio de economistas. Ésta obliga a congelar más de la mitad de los fondos en cuentas del ente emisor y deja inamovible una alta proporción de bolívares.

“En este ambiente se hace difícil que los límites en las tarjetas de crédito puedan ser aumentados. Y con cada mes que pasa esos límites se siguen volviendo aún más sal y agua”, dijo el economista experto en finanzas, Urbi Garay.

En medio de este contexto, el crédito dejó de ser un instrumento para financiar la compra de bienes y servicios. De hecho, señala el profesor del Instituto de Estudios Superiores de Administración (Iesa), es tanta la escasez de préstamos que en algunos casos los montos de las tarjetas ni siquiera cubren los pagos de los servicios que tienen afiliados, como el de telefonía celular o televisión.

La carencia de créditos afecta tanto a los sectores productivos como a los consumidores. En ambos casos impacta en las inversiones. Por una parte, cae el consumo por la falta de poder adquisitivo de las personas; por el otro lado, disminuye la producción de bienes y servicios.

¿Qué busca el BCV con el encaje legal?

La meta principal es frenar el ascenso del precio del dólar en el mercado paralelo y detener la inflación. Así lo informó el propio BCV en un comunicado publicado a finales de enero de este año.

Los aumentos en el porcentaje de encaje legal iniciaron en septiembre de 2018. En ese momento, las autoridades aumentaron el ordinario a 31% y el marginal a 100%. Sin embargo, y luego de numerosas modificaciones, el encaje ordinario subió a 57% y el marginal, que había descendido a 60%, se ajustó nuevamente al 100%.

Pero, ¿se cumplió la meta establecida?

Carolina Pagliacci, economista y profesora del Iesa, es tajante al negarlo. “Estabilizar la inflación es un problema complejo que requiere medidas coherentes en diferentes ámbitos”, expresó en conversación con Efecto Cocuyo.

Entre las medidas que considera necesarias destaca la estabilización del dólar frente al bolívar. Para ello asegura que se requiere, como mínimo, la creación de un mercado cambiario que brinde un acceso amplio y posea un conjunto de reglas claras sobre su funcionamiento.

“En otros países, el encaje legal se utiliza fundamentalmente como una medida macroproducencial. Es decir, como un instrumento para reducir la tasa de crecimiento del crédito en periodos de fuerte expansión crediticia”, explica la profesora Pagliacci mientras resalta que, evidentemente, ese no es el caso de Venezuela.

Si bien la inflación desaceleró su ritmo de incremento, según la AN, mes a mes se mantiene la subida de los precios.

Consumo en caída libre

La pérdida de poder adquisitivo, la hiperinflación y la devaluación de la moneda nacional crean un cóctel explosivo contra el consumo en el país. A ello se suma la reducción de los créditos, que junto al aumento del encaje legal tendió a reducirse aún más. En el último año, estima la consultora Ecoanalítica, el crédito disminuyó 80%.

“Es posible que las mayores restricciones al crédito hayan afectado principalmente a las empresas que lo usaban como mecanismo de financiamiento de la producción”, afirmó Pagliacci.

Esta situación obliga a las compañías a buscar fuentes alternativas de financiamiento e incentiva la dolarización de sus operaciones, debido a la falta de recursos en bolívares.

Como alternativa, algunas empresas recurren a la Bolsa de Valores para emitir papeles comerciales y conseguir financiamiento en bolívares a bajas tasas de interés. El registro de la Superintendencia Nacional de Valores (Sunaval) da cuenta de que esas operaciones han generado montos de al menos Bs. 25 millardos en lo que va de año.

A pesar de que han crecido las transacciones través de la Bolsa de Valores, no todas las empresas pueden recurrir a ese sistema. La razón es que necesitan cumplir con una serie de requisitos, de tamaño y sustentabilidad, que les permita participar.

“El sector productivo ha tenido que manejarse con recursos propios, alargar los plazos de financiamiento con los proveedores a lo interno de la cadena productiva y, en algunos casos, repatriar dólares, aunque pareciera que esos montos por repatriación han sido bajos”, concluye el profesor Garay.

Foto principal: Iván Reyes

Autor(a)

Artículos relacionados

American Airlines suma Maracaibo a su regreso a Venezuela y anuncia vuelos a Haití

La oferta, desde el 14 de julio, incluye un vuelo diario sin escalas a EEUU

Miraflores otorga a Shell licencia para explorar y explotar campo de gas de Monagas

El campo de gas Loran cuenta con siete yacimientos, informó el gobierno interino

Pdvsa y Shell inspeccionan operaciones en el complejo gasífero de Monagas

Pdvsa informó que constataron que el “talento humano” de la estatal realiza operaciones “de manera sostenida” en el complejo